מבדיקת שנעשו נראה כי רוב הציבור מצטרף באמצעות קופות החולים לכיסוי משלים שב"ן (שירותי בריאות נוספים) , ובמקביל לכך רבים רוכשים גם ביטוחי בריאות בחברות ביטוח, הן ברכישה פרטית והן באמצעות פוליסת בריאות קולקטיבית מטעם המעסיק.

כך או כך, חלק מהכיסויים קיים גם בקופות החולים וגם בפוליסת הבריאות, והתוצאה כי "כפל ביטוח" , נמצא כי מידי שנה תושבי המדינה מוציאים הוצאה כפולה של כ1.5 מיליארד שקלים – בעבור שירותים שלא ישתמשו בהם. לדוגמא: במידת הצורך בניתוח, יפנה הלקוח לתבוע או את קופת החולים או את חברת הביטוח ולא את שתיהן יחד.

בנוסף על כך שמשולמים סכומי כסף רבים עבור כפל כיסויים, במקרים רבים יתבעו האזרחים את קופת החולים ולא את חברת הביטוח, וכתוצאה מכך הסכומים אותם "מחזירות" חברות הביטוח למבוטחים, נמוך ביחס לסכומים שמחזירות קופות החולים.

כך בעצם על כל 1 ₪ שישלם לקוח לחב' הביטוח יקבל ממנה בחזרה כ- 4 ₪, ואילו מקופות החולים יקבל בחזרה על כל 1 ₪ סכום של כ 7 ₪.

הרפורמות הצפויות בתחום הבריאות:

השינויים הצפויים להיכנס בקרוב לתוקף, נובעים הן מחוזר שפרסם משרד האוצר ונכנסו לתוקפם במאי 2023, והן מצד סעיפים שנכנסו לחוק ההסדרים לשנת 2023 וצפויים להיכנס לתוקפם עד יולי 2023.

עיקרי השינויים -בחוזר משרד האוצר:

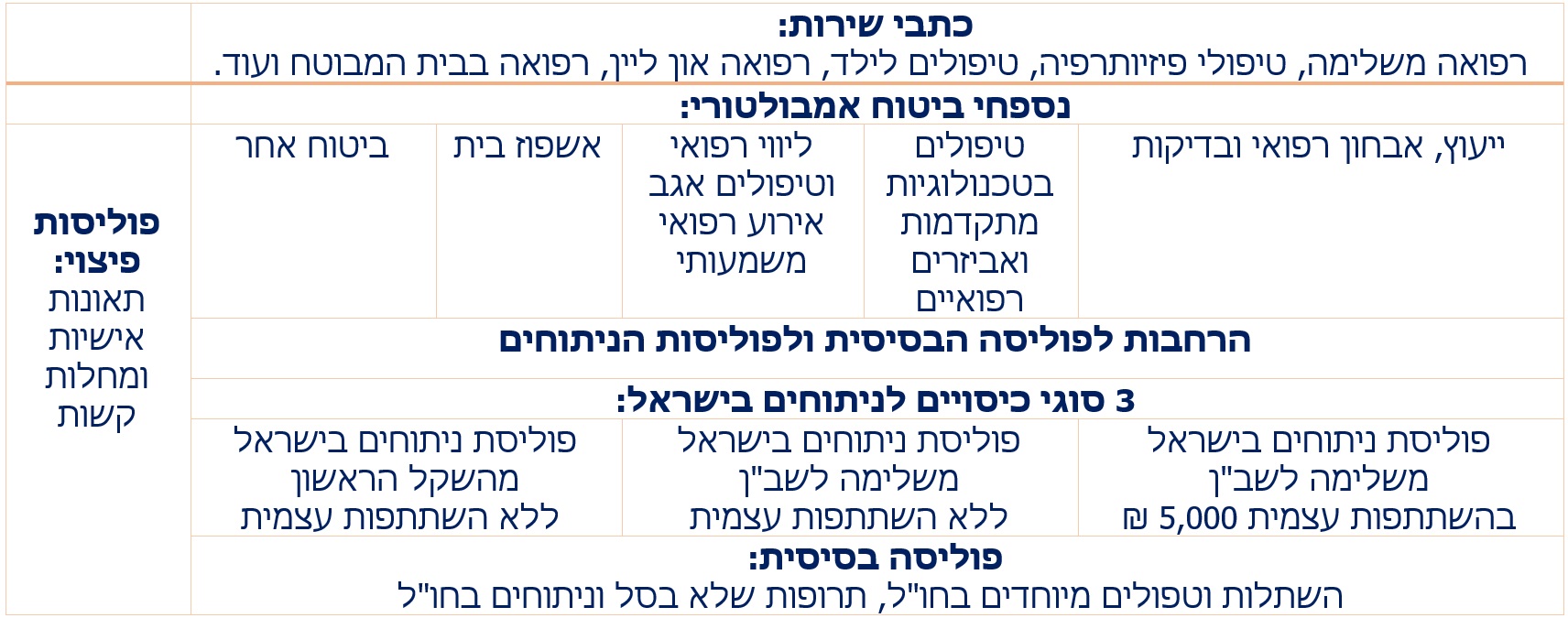

הוגדר מבנה קבוע ואחיד ל-3 כיסויים בסיסיים שיהיה חייב אדם לרכוש אותם לפני שיוכל רכוש כיסויים נוספים והרחבות. מדובר בכיסוי: השתלות וטפולים מיוחדים בחו"ל, תרופות שלא בסל, וניתוחים בחו"ל.

שנית, לרכוש כפל ביטוח בעבור כיסויים הקיימים ללקוח, והוגדרה היררכיה אחידה לרכישת כיסויים. ניתן לראות בתרשים כי לקוח שלא רכש קודם כיסוי לניתוחים לא יוכל לרכוש כיסוי לטכנולוגיות מתקדמות ואביזרים רפואיים.

ובמידה וחב' הביטוח נתנה הנחה בפוליסה, תהיה ההנחה תקפה לפחות למשך 10 שנים.

עיקרי השינויים – בחוק ההסדרים:

במקרה שאדם מחזיק גם בפוליסת ניתוחים בחברת ביטוח, וגם בכיסוי משלים שב"ן בקופת החולים – במידה ויזדקק לניתוח יוכל לתבוע אחד משניים:

לתבוע את חב' הביטוח- והחברה תממן את הניתוח במלואו בהתאם לתנאי הפוליסה והכיסויים בה.

לתבוע את קופת החולים- ובמקרה זה הקופה תממן את הניתוח, וחברת הביטוח בה מבוטח הלקוח- תידרש להעביר לקופת החולים תשלום למימון הניתוח, התשלום יבוצע בהתאם לתעריף שקבע משרד הבריאות .

מימון לכיסויים שאינם מכוסים באמצעות קופות החולים כגון: ניתוח בחו"ל, תרופות מחוץ לסל וכל שירות שלא אחר- ימשיכו להירכש ולהיות ממומנים על ידי חברות הביטוח במסגרת ביטוח הבריאות הפרטי.

לרפורמה היבטים חיוביים כגון: צמצום רכישת כפל ביטוח, הוזלת עלויות השב"ן בקופות החולים וחיזוק מערכת הרפואה הציבורית, ומנגד בכירים בענף הביטוח מתריעים כי בעקבות השינויים עלולה להיות פגיעה בפתרונות ייחודיים שמציעים ביטוחי הבריאות הפרטיים כגון: טכנולוגיות מקדמות, אביזרים, זמינות ונגישות גבוהה ביחס לקופות החולים והשב"נים.

כמו כן, עצם חיוב חברות הביטוח לשלם תביעות לניתוחים שביצע הלקוח דרך קופת החולים- יגרום לייקור בעלויות פוליסות הבריאות לציבור, ובנוסף לכך הרפורמה מביאה איתה פגיעה בגמישות הלקוח להחליט אילו כיסויים ירצה לרכוש בפוליסה הבריאות שלו, וללא כל חיוב לרכוש כיסוי בסיסי שהכתיב משרד האוצר.

מעסיקים אשר מחזיקים בביטוח בריאות קולקטיבי לעובדים, הביטוח יכיל את הכיסויים הקיימים בו עד למועד תום ההסכם מול חב' הביטוח, ולאחר מכן סביר כי הרכב הכיסויים ישתנה בהתאם למוצרי החדשים שיהיו קיימים לאחר הרפורמה.

במידה וקיים בארגון שלכם ביטוח בריאות קבוצתי, חשוב להדגיש בפני עובדים המסיימים עבודתם בארגון לשמור ולבצע המשכיות לכיסויי הבריאות באופן פרטי, ובכך לשמור את מבנה הפוליסה הקיימת שאולי לאחר הרפורמה כבר לא יוכל להיות נגיש עבורם לרכישה עצמאית.

המאמר נכתב על ידי המומחים של חברת משגב, לריכוז כתבות בתחום הביטוח, הפנסיה והפיננסים המשיכו ל: ערוץ משגב בפורטל משאבי האנוש HRus

{kind=link}