בעת סיום העסקת עובד, נדרש המעסיק למלא את חלק א' בטופס 161 החדש, בו ידווח נתונים כלליים אודות תקופת ההעסקה של העובד, שכרו האחרון, תקופות העסקה לא רציפות (חל"ת) וכן את סכומי הפיצויים שנצברו לעובד במשך תקופת ההעסקה.

לאחר שיסיים המעסיק למלא את חלקו, יעביר את הטופס לעובד, על מנת שימלא גם הוא את החלטותיו בנוגע לכספי הפיצויים שנצברו לו: האם מעוניין למשוך אותם עם או בלי תשלום מס, האם מעוניין לסגור אותם לרצף קצבה ולקבלם בגיל הפרישה כקצבה חודשית, האם מעוניין לדחות בכלל את ההתחשבנות עד לסיום העסקה אצל המעסיק הבא, או האם מעוניין לשלב בין אפשרויות.

אחד השדות אותו נדרש המעסיק למלא בטופס הוא "משכורת חודשית אחרונה של העובד"- מדובר בעצם במשכורת החודשית המלאה האחרונה של העובד לפני הפרישה, מדובר במשכורת המוגדרת כהכנסת עבודה, ואינה כוללת תשלומים שניתנו לעובד לכיסוי הוצאות ולא כולל שווי שימוש ברכב צמוד.

על פי משכורת זו יחושב לעובד הפטור ממס שמגיע לו עבור מענקי הפרישה והפיצויים העומדים לרשותו.

סכום מענק שאותו יכול העובד למשוך בפטור מלא ממס הכנסה יהיה הנמוך מבין:

- משכורת חודשית אחרונה כפול 150% כפול וותק העובד בעבודה,

ולא יותר משכר בגובה 13,310 ₪ כפול הוותק.

- סה"כ מענקי הפרישה והפיצויים העומדים לרשות העובד ומצוינים בחלק 9א' בטופס.

דוגמאות לחישוב הסכום הפטור ממס:

עובד סיום העסקה לאחר 10 שנות עבודה:

- משכורתו החודשית האחרונה של העובד היא 20,000 ₪ לחודש- הפטור ממס יהיה עד סכום של 133,310 ₪ (10 X 13,310 ₪ )

- משכורתו החודשית האחרונה של העובד היא 6,000 ₪ לחודש- הפטור ממס יהיה עד סכום של 90,000 ₪ (10X 150% X 6,000 ₪ )

זקיפת מס לעובד על כספי פיצויים מעל תקרה:

החל משנת 2017, נדרש המעסיק לזקוף לעובד הכנסה על הפקדת כספי פיצויים שעולים על השכר המבוטח או על תקרת שכר של 39,300 ₪ (נכון לשנת 2023).

במילים אחרות: עובד המרוויח שכר הגבוה מ- 39,300 ₪ , ומעסיקו מפקיד עבורו לפיצויים בכל חודש 8.33% משכרו המלא, נאלץ לשלם בכל חודש מס הכנסה על הפקדת המעסיק מעל התקרה שנקבעה :

3,275 ₪ = 39,300 ₪ X8.33% .

בכל חודש בו המעסיק מעביר את ההפקדות לקופת הפנסיה של העובד, עליו לפרט את אותם התשלומים שכבר חוייב העובד בגינם במס, וכך קופת הפנסיה "צובעת" את כספי הפיצויים הללו ככספים שכבר נגבה בעבורם מס מהעובד.

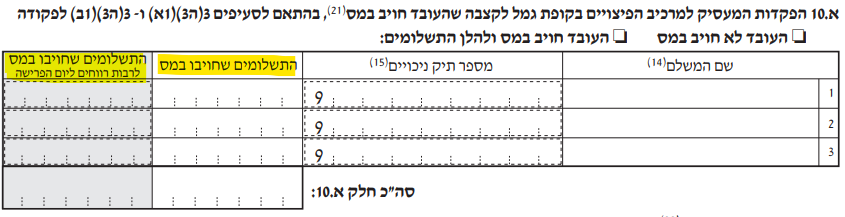

בעת סיום העסקה, נדרש המעסיק לציין בחלק א.10 בטופס 161 החדש- את סכומי הכסף הללו פעם אחת בערכם הנומינלי, ללא הרווחים שצברו הכספים הללו, ופעם שניה בערכם כולל רווחים ליום פרישת העובד מהעבודה, וכן לסמן האם בפועל חוייב העובד במס בחודשי ההפקדה או שלא.

להלן הסעיף הרלוונטי:

מה דין כספי הפיצויים שהפקיד המעסיק לעובד מעל התקרה?

כספים אלו בעצם פטורים מתשלום מס הכנסה, היות וכבר שילם עליהם העובד מס בעת הפקדתם בכל חודש, ובמידה וירצה למשוך אותם כסכום חד פעמי יצטרך לשלם עבורם מס רק בגין רווח ההון שצברו, מס בגובה 15% מהרווח הנומינלי (רווח ללא ניכוי מדד)

אך במידה ויחליט העובד למשוך כספים אלו כקצבה חודשית, החל מגיל 60 ואילך יהיו הכספים האלו פטורים הן ממס הכנסה והן ממס רווחי הון.

אין ספק, שמעסיקים רבים מוטרדים מהיכולת שלהם לקבל את נתוני הפיצויים שהופקדו לעובדים בשכר גבוה, היות וחברות הביטוח עצמן נכון להיום, לא נדרשו לבצע הפרדת כספים אלו בשוטף לפני ואחרי רווחים.

בכל מקרה את הנתון יאלצו החברות לספק למעסיקים על מנת שיוכלו לעמוד בדרישות החדשות, ולהימנע מעשיית עוול לעובדים בעלי שכר גבוה שעלולים לשלם מס כפול ומיותר.

כספי פיצויים מעל התקרה, מופרדים משאר כספי הפיצויים בטופס, והם לא נלקחים בחשבון לצורך חישוב הפיצויים הפטורים ממס שנגזרים משכרו האחרון כפול שנות וותק העבודה שלו.

אין ספק כי טופס 161 החדש הביא עימו שדות חדשים למילוי ודרך שונה לניהול כל תהליך סיום העסקת עובדים, המעסיקים ואנשי המקצוע כגון סוכני הביטוח ורו"ח- מתכוננים ל1 בנובמבר ונערכים גם באמצעות תוכנות ייעודיות לכך ואף מכשירים את אנשי המקצוע מתאימים על מנת ללוות הן את המעסיקים והן את העובדים.

המאמר נכתב על ידי המומחים של חברת משגב, לריכוז כתבות בתחום הביטוח, הפנסיה והפיננסים המשיכו ל: ערוץ משגב בפורטל משאבי האנוש HRus.

משגב הנה סוכנות לביטוח פנסיוני , פרט ואלמנטרי, ומשמשת כמנהל הסדרים עם וותק וניסיון של מעל 60 שנה ואלפי לקוחות ומעסיקים מרוצים. אנו מזמינים אתכם ליצור קשר לכל שאלה או בירור בנושא ונשמח לשוחח ולהיפגש אתכם.

{kind=link}